Aprovado projeto que simplifica destituição de sociedade limitada

O Plenário do Senado aprovou nesta terça-feira (11) o projeto que reduz o quórum de deliberação nas empresas de sociedade limitada (PLC 31/2018). Do deputado Carlos Bezerra (MDB-MT), o projeto segue agora para a sanção da Presidência da República.

A proposta reduz de dois terços para maioria de votos o quórum exigido para destituir do cargo de administrador o sócio nomeado para a função em cláusula expressa do contrato social. Dispensa ainda a convocação de reunião ou assembleia geral para fins de exclusão de sócio nas sociedades limitadas composta por apenas dois sócios.

O relator da matéria na Comissão de Constituição, Justiça e Cidadania (CCJ), senador Antonio Anastasia (PSDB-MG), elogiou a iniciativa. Em seu relatório, ele aponta que “o quórum da lei atual é muito elevado (dois terços) e isso dificulta a exclusão de sócio administrador nomeado em contrato social”. Também foi considerada “salutar” por Anastasia a medida que torna desnecessário o agendamento de reunião ou assembleia para a exclusão de sócio pela via extrajudicial em caso de existirem apenas dois sócios.

Fonte: Agência Senado

Lei Est. BA 13.221/15 – Dispõe sobre a inaptidão da inscrição no Cadastro de Contribuintes do ICMS (CAD/ICMS) e outras sanções para empresa que se beneficie de forma direta ou indireta do trabalho escravo ou do trabalho em condições análogas à escravidão

Através da Lei do Estado da Bahia nº 13.221 de 12.01.2015, publicada no DOE-BA de 13.01.2015 o Governador do Estado da Bahia estabeleceu as seguintes disposições:

Art. 1º Será considerada inapta a inscrição, no Cadastro de Contribuintes do ICMS (CAD/ICMS), das empresas que se beneficiem de forma direta ou indireta na produção de bens e serviços, em qualquer etapa da cadeia produtiva sob sua responsabilidade, do trabalho escravo ou em condições análogas à escravidão.

Parágrafo único. Para efeito desta Lei, considera-se trabalho escravo ou em condições análogas à escravidão o trabalho degradante que cerceia a liberdade dos trabalhadores, notadamente:

I – a submissão a trabalhos forçados ou jornadas exaustivas, ressalvado, neste último caso, o trabalho realizado por empreitada, observada a legislação federal pertinente;

II – a submissão a condições degradantes de trabalho, definidas estas em regulamento do Poder Executivo, observada a legislação federal pertinente;

III – a restrição à locomoção do trabalhador, em razão de dívida contraída com o empregador ou preposto;

IV – o cerceamento do uso de qualquer meio de transporte;

V – a manutenção de vigilância ostensiva no trabalho;

VI – a retenção de documentos ou objetos pessoais do trabalhador, com o fim de mantê-lo no local de trabalho.

Art. 2º Além da sanção imposta no caput do art. 1º desta Lei, as empresas que fomentarem o trabalho escravo ou em condições análogas à escravidão, ficarão impedidas de contratar com o Poder Público Estadual e perderão os benefícios fiscais e administrativos concedidos por órgãos e entidades da Administração Pública Estadual.

Parágrafo único. Para efeito desta Lei, consideram-se benefícios fiscais e administrativos:

I – remissão;

II – anistia;

III – redução da base de cálculo de tributos;

IV – concessão de financiamento nos estabelecimentos oficiais do Estado.

Art. 3º A inaptidão da inscrição no Cadastro de Contribuintes do ICMS (CAD/ICMS) será precedida de regular procedimento administrativo, cujas regras deverão estar previstas em regulamento, garantindo-se o contraditório e a ampla defesa ao interessado.

Art. 4º Esgotada a instância administrativa, o Poder Executivo divulgará, através do Diário Oficial do Estado, a relação nominal dos estabelecimentos comerciais penalizados com base no disposto nesta Lei, fazendo constar, ainda, os respectivos números do Cadastro Nacional da Pessoa Jurídica – CNPJ, endereços de funcionamento e nome completo dos sócios.

Art. 5º A inaptidão da inscrição no Cadastro de Contribuintes do ICMS (CAD/ICMS), prevista no art. 1º desta Lei, implicará aos sócios, pessoas físicas ou jurídicas, em conjunto ou separadamente, do estabelecimento penalizado:

I – o impedimento de exercerem o mesmo ramo de atividade, mesmo que em estabelecimento distinto daquele;

II – a proibição de entrarem com pedido de inscrição de nova empresa, no mesmo ramo de atividade.

Art. 6º As restrições previstas nesta Lei prevalecerão pelo prazo de 10 (dez) anos, contados da data da aplicação da penalidade.

Parágrafo único. A aplicação das penalidades previstas nesta Lei não exclui a imposição de outras penalidades previstas em legislação própria.

Art. 7º O Poder Executivo regulamentará esta Lei, no que couber, no prazo de 90 (noventa) dias, contados a partir da data de sua publicação, ficando autorizado a promover as alterações necessárias.

Art. 8º Esta Lei entra em vigor na data de sua publicação.

Fonte: http://www.sefaz.ba.gov.br/contribuinte/tributacao/legest_2015_13221.pdf

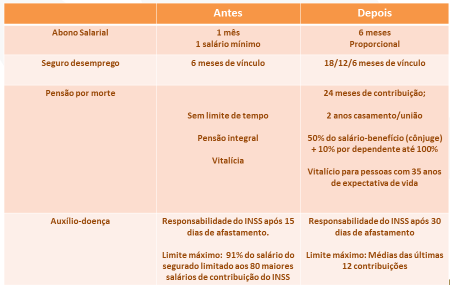

GOVERNO FEDERAL MODIFICA AS REGRAS PARA CONCESSÃO DE BENEFÍCIOS

O governo publicou no dia 30/12/2014 a Medida Provisória 644 que altera as Leis nº 8.213, de 24 de julho de 1991, nº 10.876, de 2 junho de 2004, nº 8.112, de 11 de dezembro de 1990, e a Lei nº 10.666, de 8 de maio de 2003. As principais alterações nos benefícios previdenciários trazidos pela Medida Provisória foram:

1) Pensão por Morte

De acordo com a Medida Provisória para a concessão do beneficio de pensão por morte passa a ter uma carência de 24 (vinte e quatro) meses de contribuições, salvo nos casos em que o segurado esteja em gozo de auxílio-doença ou aposentadoria por invalidez. Dispõe ainda que independe de carência os casos de acidente do trabalho e doença profissional ou do trabalho.

Não terá direito à pensão por morte o condenado pela prática de crime doloso de que tenha resultado a morte do segurado. Também não terá direito o cônjuge, companheiro ou companheira se o casamento ou início da união estável tiver ocorrido há menos de dois anos da data do óbito do instituidor do beneficio, salvo nos casos em que: i) o óbito do segurado seja decorrente de acidente posterior ao casamento ou ao inicio da união estável; ou ii) o cônjuge, o companheiro (a) for considerado incapaz e insuscetível de reabilitação para o exercício de atividade remunerada que lhe garanta subsistência, mediante exame médico-pericial a cargo do INSS, por doença ou acidente ocorrido após o casamento ou inicio da união estável e anterior ao óbito.

O valor da pensão por morte passa a corresponder a cinquenta por cento do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data do seu falecimento, acrescido de tantas cotas individuais de dez por cento do valor da mesma, quando forem os dependentes do segurado, até o máximo de cinco, observado o disposto no art. 33 da mesma lei. O valor da parte daquele cujo direito à pensão cessar será revertido em favor dos demais, mas sem o acréscimo da correspondente cota individual de dez por cento.

2) Auxilio Doença

O salário de beneficio para o auxílio-doença não poderá exceder a média aritmética simples dos últimos doze salários de contribuição, inclusive no caso de remuneração variável, ou, se não alcançado o número de doze, a média aritmética simples dos salários de contribuição existentes.

O prazo de envio do segurado ao INSS foi aumentado de 15 (quinze) para 30 (trinta) dias, ficando a cargo da empresa o pagamento do salário integral do período de afastamento, nos casos de invalidez, doença ou acidente de trabalho. Os benefícios serão devidos ao segurado empregado a partir do trigésimo primeiro do afastamento da atividade ou a partir da entrada do requerimento, se entre o afastamento e a data de entrada decorrerem mais de quarenta e cinco dias; e aos demais segurados, a partir do inicio da incapacidade ou da data de entrada do requerimento, se entre essas datas decorrerem mais de trinta dias.

3) Perícias

Fica estabelecido que o INSS a seu critério e sob sua supervisão, poderá na forma do regulamento, realizar perícias médicas por convênio ou acordo de cooperação técnica com empresas, e por termo de cooperação técnica com órgãos e entidades públicos, especialmente onde não houver serviço de perícia dos INSS. Bem como, estabelece que não será devido o auxílio-doença ao segurado que já for portador da doença ou da lesão invocada como causa do beneficio, salvo quando a incapacidade sobrevier por motivo de progressão ou agravamento dessa doença ou lesão.

Esta Medida Provisória entra em vigor:

I – na data de sua publicação para os seguintes dispositivos:

a) Realização de perícias médicas a critério do INSS e sob sua supervisão e que não terá direito à pensão por morte o condenado pela prática do crime doloso de que tenha resultado a morte do segurado; e

b) Compete aos ocupantes do cargo de Perito Médico da Previdência Social e, supletivamente, aos ocupantes do cargo de supervisor Médico-Pericial da carreira o exercício das atividades médico-periciais inerentes ao Regime Geral da Previdência Social, para fins de compensação financeira entre o regime geral de previdência social e os regimes próprios de previdência social da União, dos Estados, do Distrito Federal e dos Municípios, os regimes instituidores apresentarão aos regimes de origem os dados relativos aos benefícios em manutenção em 5 de maio de 1999 concedidos a partir de 5 de outubro de 1988, e a revogação do cancelamento da inscrição do cônjuge face a separação judicial ou divorcio sem direito a alimentos e a não carência para concessão de benefícios até a criação da lista de doenças elaborada pelos Ministérios da Saúde e do Trabalho e da Previdência Social;

II – quinze dias a partir da sua publicação para que o cônjuge, companheiro ou companheira não tenha direito ao benefício da pensão por morte se o casamento ou o início da união estável tiver ocorrido há menos de dois anos da data do óbito do instituidor do benefício; e

III – no primeiro dia do terceiro mês subseqüente à data de publicação desta Medida Provisória quanto aos demais dispositivos.

Veja mais:

www.planalto.gov.br/ccivil_03/_Ato2011-2014/2014/Mpv/mpv664.htm

Instrução Normativa do Secretário da Fazenda do Município de Salvador nº 47/2014 dispõe sobre o procedimento de impugnação do IPTU 2015

Por meio da Instrução Normativa nº 47/2014 o Secretário da Fazenda do Município de Salvador estabeleceu os procedimentos para impugnação do lançamento do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU e da Taxa de Coleta, Remoção e Destinação de Resíduos Sólidos Domiciliares – TRSD relativos ao exercício de 2015.

A impugnação poderá ter como objeto os seguintes dados: a) área do terreno; b) área da construção; c) ano de construção; d) uso do imóvel; e) padrão construtivo; f) valor venal; g) benefício do recadastramento.

Ademais, através da referida norma foram apresentados os documentos necessários, o local de apresentação, dentre outras informações.

Veja mais:

http://www.sefaz.salvador.ba.gov.br/Documento/ObterArquivo/1223

Instrução Normativa da RFB nº 1536 dispõe sobre a Declaração Simplificada da Pessoa Jurídica (DSPJ) – Inativa 2015.

Por meio da Instrução Normativa nº 1.536 (DOU 23/12/2014) a Receita Federal do Brasil disciplinou as regras para a Declaração Simplificada da Pessoa Jurídica (DSPJ) – Inativa do ano de 2015.

A DSPJ deve ser apresentada pelas pessoas jurídicas que permaneceram inativas durante todo o ano-calendário de 2014 e também pelas pessoas jurídicas que forem extintas, cindidas parcialmente, cindidas totalmente, fusionadas ou incorporadas durante o ano-calendário de 2015, e que permanecerem inativas durante o período de 1º de janeiro de 2015 até a data do evento.

Entende-se por pessoa jurídica inativa aquela que não tenha efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário.

Ademais, a DSPJ – Inativa 2015 deve ser entregue no período de 2 de janeiro a 31 de março de 2015.

Fonte: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=59647

Portaria nº 273 do Estado da Bahia estabelece procedimentos relativos à inclusão na Escrituração Fiscal Digital.

A Portaria nº 273 (D.O 18.12.2014) estabeleceu procedimentos relativos à inclusão de informações na Escrituração Fiscal Digital pelos contribuintes beneficiados com incentivos fiscais no Estado da Bahia, quais sejam:

a) crédito presumido de ICMS previsto na Lei nº 9.829/05 e no Decreto nº 11.015/08; b) Programa DESENVOLVE, previsto na Lei nº 7.980/01 e no Decreto nº 8.205/02; c) Programa PRONAVAL, previsto na Lei nº 9.829/05 e no Decreto nº 11.015/08; d) crédito presumido referente a artigos de informática, eletrônica e telecomunicações, previsto no Decreto nº 4.316/95; e) crédito de ICMS em substituição ao Procomex, conforme Lei nº 9.430/05 e Decretos nº 9.426/05 e 10.972/08.

Fonte: Estado da Bahia

http://www.sefaz.ba.gov.br/contribuinte/tributacao/portaria_2014_273.pdf

PORTARIA CONJUNTA PROCURADORIA GERAL MUNICIPAL/SECRETARIA MUNICIPAL DA FAZENDA DE SALVADOR-BA Nº 270/2014 – DISCIPLINA USO DE PROTESTO JUDICIAL DE CERTIDÕES DE DÍVIDA ATIVA

Por meio da Portaria Conjunta Procuradoria Geral Municipal e da Secretaria Municipal da Fazenda de Salvador/BA (DOU 21.11.2014), foi disciplinada a utilização do protesto extrajudicial de Certidões de Dívida Ativa (CDA) de responsabilidade da Procuradoria-Geral do Município do Salvador – PGMS.

Dentre as disposições da norma, destacam-se: a) a possibilidade de envio das certidões de dívida ativa (CDA) do Município de Salvador para protesto extrajudicial por falta de pagamento; b) os débitos que não poderão ser levados para protesto; c) regras para o protesto; d) o envio dos lotes de CDA por meio eletrônico; e) as hipótese de cancelamento do protesto; e.1) pagamento à vista ou da primeira parcela, em caso de parcelamento do débito; e.2) solicitação de cancelamento feita pela PGMS; e.3) decisão judicial.

Fonte: Fiscosoft

RECEITA FEDERAL DO BRASIL EMITE PARECER NORMATIVO Nº 10/2014 QUE ESCLARECE SOBRE O ADICIONAL DE ALÍQUOTA DA COFINS-IMPORTAÇÃO

A Receita Federal do Brasil, através do Parecer Normativo nº 10 (DOU 21/11/2014), tratou sobre o adicional da alíquota da COFINS-Importação, estabelecido pelo art. 8º, § 21 da Lei nº 10.865/2004, que prevê o acréscimo de 01 ponto percentual na alíquota da COFINS-Importação, na hipótese de importação dos bens classificados na Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, relacionados no anexo I da Lei 12.546/2011.

Dentre os esclarecimentos, destacam-se: a) entre 1º de dezembro de 2011 e 31 de julho de 2013, o adicional de alíquota da COFINS-Importação incidia apenas nas importações dos produtos referidos no § 21 do art. 8º da Lei nº 10.865/2004, que se submetiam à alíquota da COFINS-Importação estabelecida no inciso II do caput do art. 8º da Lei nº 10.865/2004; b) a partir de 1º de agosto de 2013 (início da vigência da redação do citado dispositivo dada pelo art. 18 da Medida Provisória nº 612/2013) o adicional em tela incide nas importações dos produtos referidos no § 21 do art. 8º da Lei nº 10.865/2004, estejam elas submetidas às alíquotas da COFINS-Importação estabelecidas no inciso II caput ou nos parágrafos do art. 8º da Lei nº 10.865/2004; c) deve ser aplicado na importação de produto integrante de seu campo de incidência mesmo que em relação a tal produto exista redução, parcial ou total, ou majoração da alíquota da COFINS-Importação, concedida diretamente pelo art. 8º da Lei nº 10.865/2004, ou por ato infralegal, sejam as alíquotas aplicáveis ad valorem ou específicas; d) não incide na importação de produtos que não são citados no art. 8º da Lei nº 10.865/2004, e que sofrem a incidência da COFINS-Importação mediante a aplicação de alíquotas estabelecidas em dispositivo legal diverso deste; e) não incide na importação de produtos alcançados por imunidade da COFINS-Importação, seja em razão da pessoa importadora ou do produto importado; f) não deve ser cobrado na importação de produtos alcançados por suspensão total da incidência, do pagamento ou da exigência da COFINS-Importação;

Veja na íntegra

http://www.receita.fazenda.gov.br/Legislacao/PareceresNormativos/2014/parecer102014.htm

SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7030 – DISPÕE SOBRE A TRIBUTAÇÃO NA COMERCIALIZAÇÃO DE SOFTWARES

A Receita Federal do Brasil, através da Solução de Consulta nº 7030 (DOU 19/11/2014), dispõe que no regime de lucro presumido a hipótese de venda de softwares prontos para o uso (standard ou de prateleira) se classifica como venda de mercadoria, de modo que o percentual para a determinação da base de cálculo da contribuição é de 12% sobre a receita bruta.

Por outro lado, o desenvolvimento de softwares por encomenda classifica-se como prestação de serviço, sendo o percentual para determinação da base de cálculo da contribuição o valor de 32% sobre a receita bruta.

Ademais, destaca que caso a empresa desempenhe concomitantemente mais de uma atividade, o percentual de presunção correspondente deve ser aplicado sobre o valor da receita bruta auferida em cada atividade.

Base legal: Lei nº 9.249, de 1995, artigo 20 c/c artigo 15, § 1º; artigo 15, § 2º

Veja na íntegra

http://sijut2.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=58359

PORTARIA CONJUNTA PGFN/RFB Nº 21 DISPÕE SOBRE O PARCELAMENTO DE DÍVIDAS TRIBUTÁRIAS VENCIDAS ATÉ 31.12.013 EM MAIS UMA FASE DO REFIS DA COPA

A Receita Federal do Brasil, mediante a publicação da Portaria Conj. PGFN/RFB nº 21 (DOU 18.11.2014), alterou as Portarias Conjuntas PGFN/RFB nº 13/2014, que dispõe sobre o pagamento e parcelamento de débitos junto à Procuradoria- Geral da Fazenda Nacional e à Secretaria da Receita Federal do Brasil, de que tratam o art. 2º da Lei nº 12.996/2014, e os arts. 34 e 40 da Medida Provisória nº 651/2014; e a Portaria Conjunta PGFN/RFB nº 15/2014, que regulamenta o art. 33 da Medida Provisória nº 651/2014, que permite a utilização de créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL) para quitação antecipada de débitos parcelados.

Dentre as disposições da Portaria em tela, destacam-se a ampliação do prazo de pagamento ou parcelamento para a data limite de 1º de dezembro de 2014 em relação aos débitos de qualquer natureza junto à PGFN ou RFB, vencidos até 31.12.2013; a previsão de que as antecipações do parcelamento deverão ser calculadas pelo devedor e pagas integralmente até 1º de dezembro de 2014; a inclusão dos débitos relativos à Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF) no parcelamento; a regra de que a desistência dos débitos parcelados anteriormente na hipótese de pagamento à vista deverá ocorrer até 1º de dezembro de 2014 em relação: (i) débitos de INSS dos empregados e empregadores, das contribuições substitutivas e de terceiros, administradas pela RFB; (ii) aos demais débitos administrados pela PGFN e RFB.

Veja na integra:

DECRETO Nº 15.661/2014 PRODUZ DIVERSAS ALTERAÇÕES NA LEGISLAÇÃO DE ICMS DO ESTADO DA BAHIA

O Decreto nº 15.661/2014 (DOU 18.11.2014), com eficácia a partir de 1º de dezembro de 2014, promoveu diversas alterações na legislação de ICMS do Estado da Bahia, destacando-se, dentre estas, a modificação do RICMS/2012 com as seguintes disposições:

a) recolhimento do ICMS por antecipação pelo contribuinte regularmente inscrito no Cadastro de Contribuinte do ICMS do Estado da Bahia – CAD-ICMS,

b) isenção do ICMS no fornecimento de energia elétrica para consumo em estabelecimento de produtor rural;

c) novas hipóteses de redução da base de cálculo; d) hipóteses de dispensa do lançamento e do pagamento do imposto;

e) arquivo retificador da EFD;

f) o pedido de escrituração extemporânea de crédito;

g) a inclusão de produtos à lista de mercadorias sujeitas à substituição tributária;

h) o preenchimento de documento fiscal emitido por meio de ECF;

i) dispensa do lançamento e do pagamento, e a isenção do ICMS nas saídas internas de embutidos.

Além do RICMS/2012, sofreram alterações o Decreto nº 6.734/1997 (que dispõe sobre a concessão de crédito presumido de ICMS nas operações que indica); o Decreto nº 7.629/1999 (que Aprova o Regulamento do Processo Administrativo Fiscal – RPAF) e o Decreto nº 8.205/2002 (que aprova o Regulamento do Programa de Desenvolvimento Industrial e de Integração Econômica do Estado da Bahia – DESENVOLVE e constitui o seu Conselho Deliberativo).

Veja na íntegra:

http://www.sefaz.ba.gov.br/contribuinte/tributacao/decreto_2014_15661.pdf

STF DECIDE QUE NÃO CABE AÇÃO RESCISÓRIA CONTRA DECISÕES QUE TRANSITARAM EM JULGADO E FORAM PROFERIDAS EM HARMONIA COM A JURISPRUDÊNCIA VIGENTE À ÉPOCA

O Supremo Tribunal Federal (STF), no julgamento do Recurso Extraordinário nº 590.809 de repercussão geral, firmou entendimento de que não cabe ação rescisória contra decisões que transitaram em julgado e foram proferidas em harmonia com a então vigente jurisprudência da corte suprema.

A partir deste julgamento, o Tribunal afasta as pretensões da Fazenda Pública de modificação de decisões favoráveis aos contribuintes já acobertadas pelo manto da coisa julgada nas hipóteses de modificação posterior da jurisprudência sobre o tema.

Essas tentativas de flexibilização da coisa julgada causavam insegurança jurídica ao sistema, pois deixavam os contribuintes sem a certeza da conquista do seu direito enquanto não findasse o prazo para interposição de ação rescisória.

Fonte: Valor Econômico

http://www.valor.com.br/legislacao/3781024/supremo-afasta-inseguranca-juridica

RFB E PGFN ALTERAM PORTARIA 09/2013 QUE TRATA DO PARCELAMENTTO DE DÉBITOS DE IRPJ e CSLL INCIDENTES SOBRE OS LUCROS DE CONTROLADAS E COLIGADAS DO EXTERIOR

A Procuradoria Geral da Fazenda Nacional (PGFN) e a Receita Federal do Brasil (RFB), mediante a publicação da Portaria Conjunta PGFN/RFB nº 19 (DOU 14.11.2014), alterou a Portaria Conjunta PGFN/RFB nº 9/2013, que versa sobre o parcelamento de débitos junto à Secretaria da Receita Federal do Brasil e à Procuradoria-Geral da Fazenda Nacional, relativos à CSLL e ao IRPJ, incidentes sobre os lucros de controladas e coligadas no exterior.

Dentre as disposições da Instrução Normativa, destacam-se: (i) estabelecimento de prazo de 30 dias, contados da intimação do órgão que administra a dívida, para recolhimento da diferença de valores resultantes do cálculo efetuado pelo contribuinte e o apurado pela RFB ou pela PGFN antes da consolidação; (ii) a informação de que não produzirão efeitos os pedidos de parcelamentos formulados sem comprovação do pagamento da primeira prestação em valor não inferior a 20% (vinte por cento) da dívida, efetuado até o dia 31.07.2014, observadas as disposições previstas na letra “a”.

Veja na íntegra: